中国ADC领域快速崛起

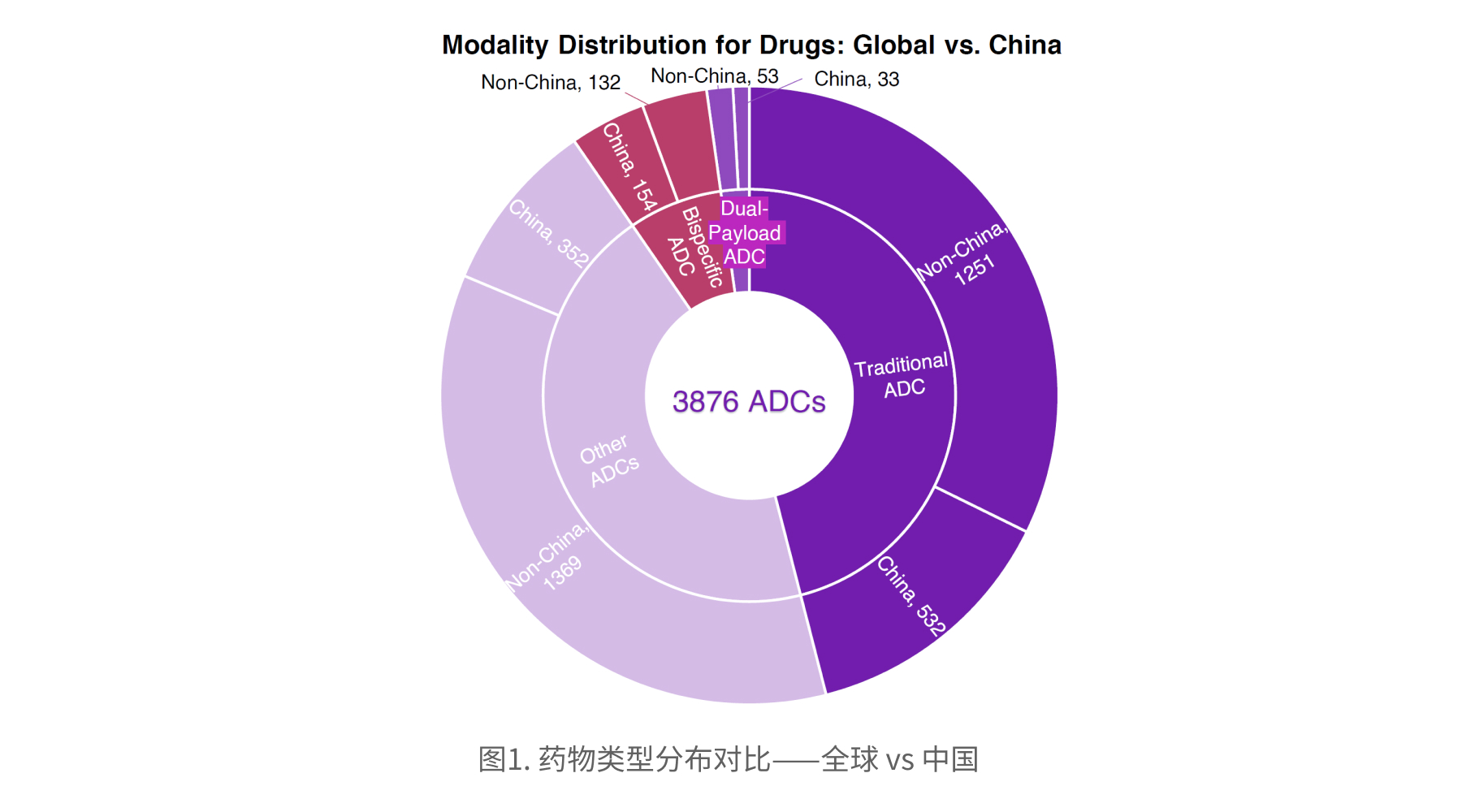

在全球 ADC(抗体偶联药物)研发版图中,传统 ADC、双特异性 ADC 与双载荷 ADC 已成为当前管线中最为活跃的技术方向。按技术标签统计,这三类 ADC 项目合计覆盖了全球 ADC 管线的一半以上。中国企业在 ADC 相关资产中的参与度持续提升,约占全球管线的 25%。

尤其在新一代 ADC 技术领域,中国开发者展现出强劲动能:54% 的双特异性 ADC 项目以及 38% 的双载荷 ADC 项目涉及中国企业,凸显出中国在前沿 ADC 创新中的快速崛起及日益增强的全球影响力。

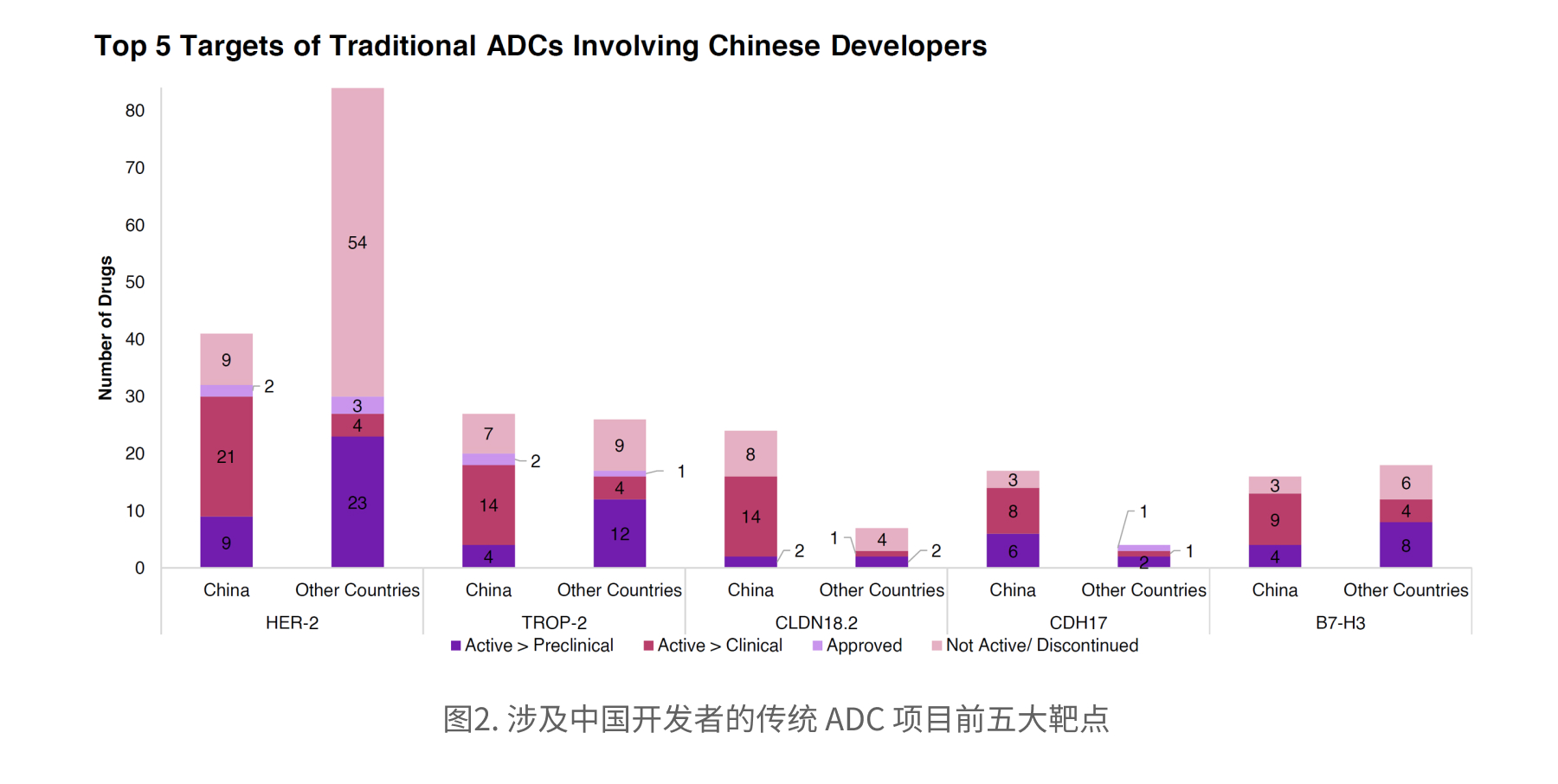

在涉及中国企业的传统 ADC 项目中,HER2 和 TROP-2 依然是最主要的靶点,这一布局与全球 ADC 研发趋势高度一致。然而,中国企业并非简单跟随国际主流,而是在部分全球关注度相对较低但具备明确临床潜力的靶点上展现出独特优势,例如 CLDN18.2 和 CDH17,显示出更具差异化和前瞻性的研发策略。

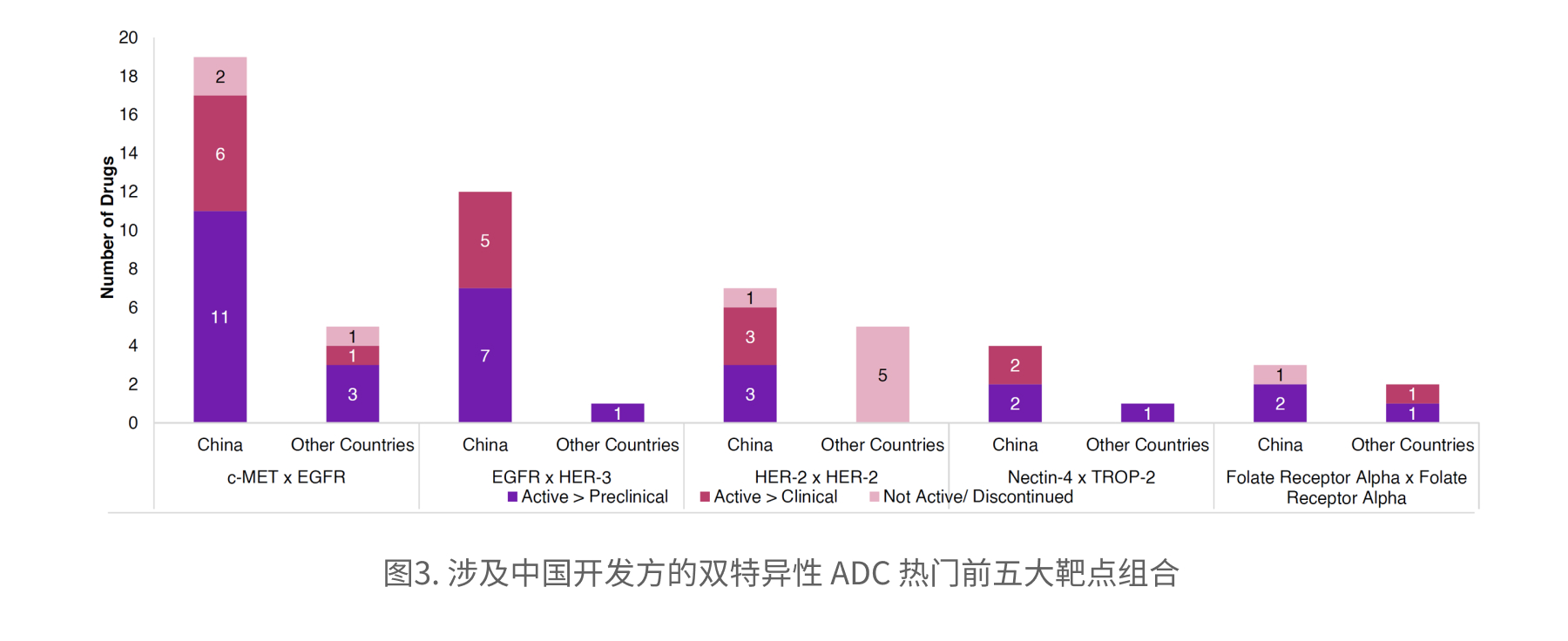

在双特异性 ADC 领域,c-MET × EGFR 与 EGFR × HER-3 已成为中国企业高度聚焦、并形成明显优势的两大核心靶点组合。这两组靶点均指向实体瘤中常见的协同激活信号通路,因此被视为新一代 ADC

设计中极具潜力的技术方向。围绕上述双靶点组合,中国已建立起突出的研发领先地位:

• 在 c-MET × EGFR 靶点组合中,中国企业主导 79%(19/24) 的相关项目;

• 在 EGFR × HER-3 靶点组合中,中国企业占比高达 92%(12/13)。

高度集中的项目分布清晰表明,中国正在部分双特异性 ADC 技术路径上形成高度集中的研发优势与领先格局。

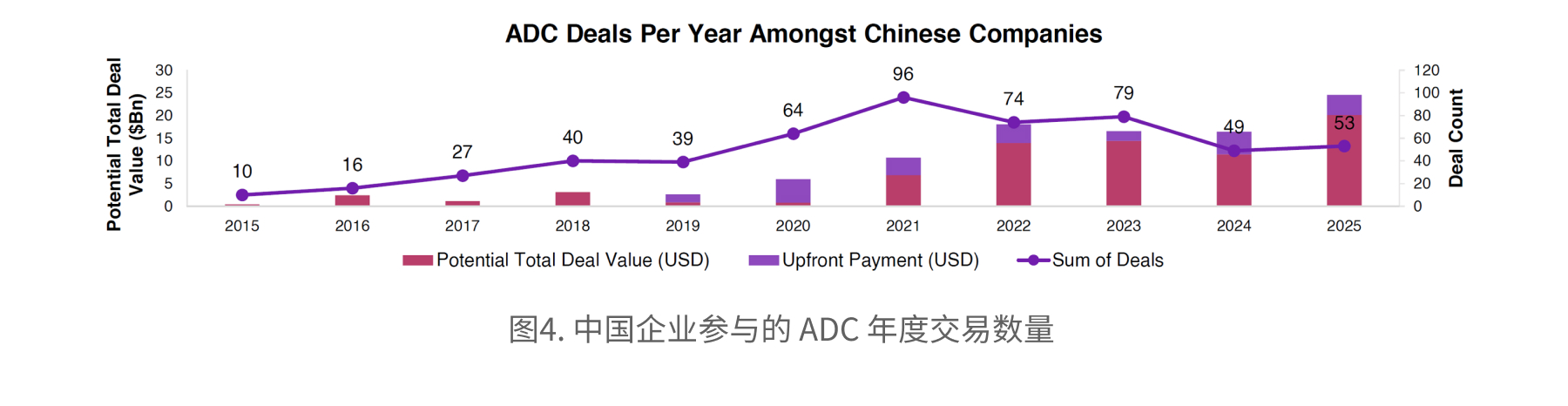

在过去十年中,中国已完成从以生产制造为主向创新投资与研发并重的关键转型。全球范围内共记录 2,734 起 ADC 相关交易,其中 547 起涉及中国企业,约占全球总量的 20%。在中国市场,ADC 交易自 2015 至 2025 年间以 18% 的年均复合增长率(CAGR) 持续增长,潜在交易总价值累计增加约 240 亿美元,反映出中国在全球 ADC 创新体系中的参与深度与合作广度正在快速提升。

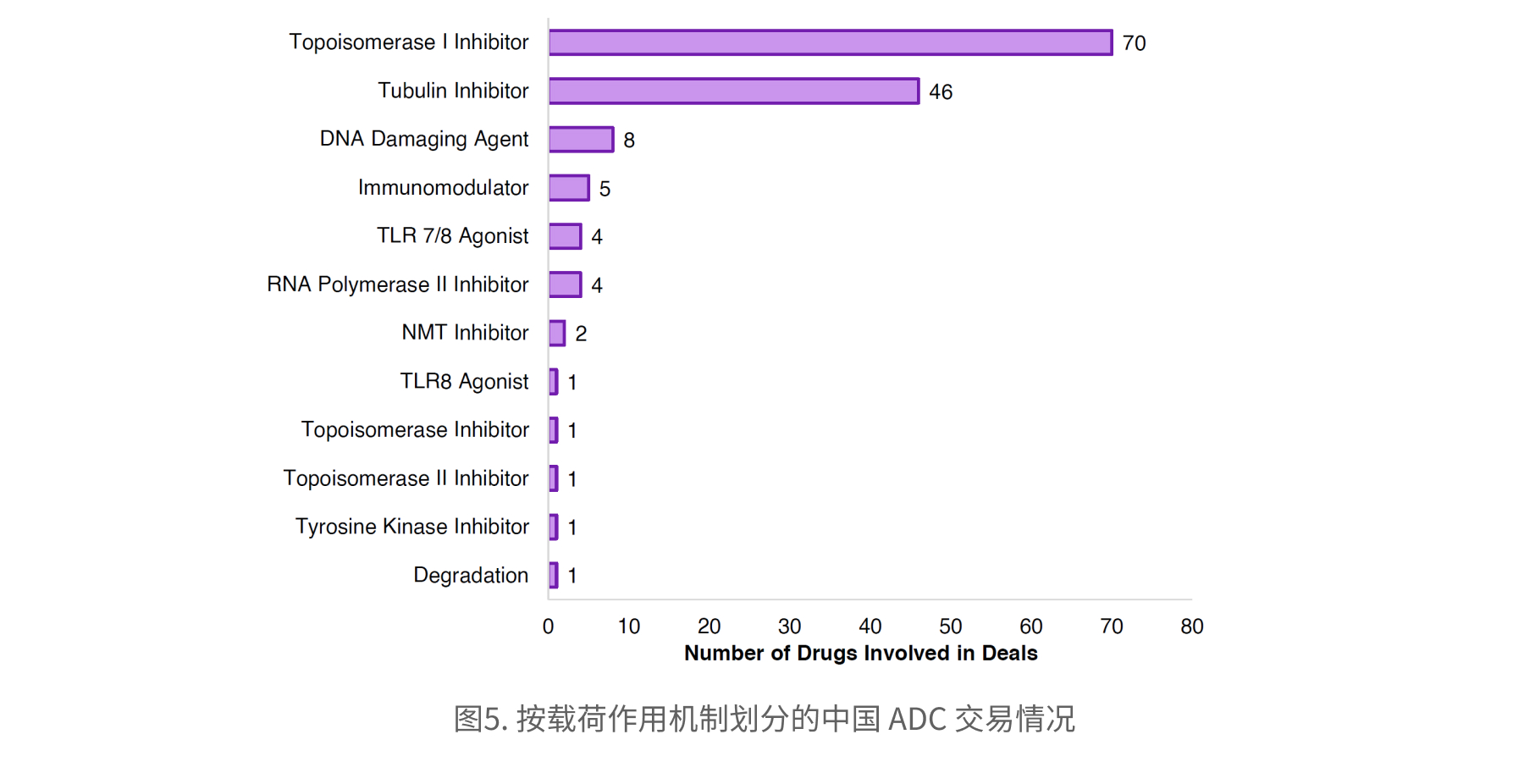

中国的 ADC 交易格局正日益被采用 拓扑异构酶 I(Topo I)抑制剂作为payload的产品所主导,其数量已超过以微管抑制剂为payload的方案。相比之下,在整体 ADC 研发管线(尤其是临床前阶段)中,微管载荷仍占据更高比例。当前,进入临床阶段的 Topo I 载荷 ADC 数量已超过微管载荷 ADC,这表明 Topo I 载荷技术已趋于临床成熟,并凸显其在对外合作与投资中的吸引力。近期具有代表性的交易包括信达生物(Innovent)与武田制药(Takeda)之间的合作,以及 宜联生物(Evopoint Biosciences)将其传统 ADC 项目授权给安斯泰来(Astellas) 的交易,该授权交易的潜在总价值最高可达 15 亿美元。

总体来看,ADC 已成为中国创新药领域最具全球竞争力、同时最具对外合作吸引力的核心赛道之一。在这一进程中,皓元医药依托高质量 payload、连接子及系统化的一站式 ADC 服务解决方案,持续深度参与中国 ADC 项目的研发与转化,助力其加速对接全球合作。

有兴趣了解皓元医药ADC服务或探讨ADC合作机会?

欢迎与我们联系:

让我们携手,共同开启下一代ADC药物的全新篇章!

参考文献:

1.Beacon